Wie gehe ich vor, um mich vor existenziellen Risiken zu schützen?

Die Absicherung Ihrer Existenz erfordert eine strategische und individuelle Vorgehensweise. Der erste und wichtigste Schritt ist die realistische Ermittlung Ihrer persönlichen Zahlen. Welche monatlichen Kosten müssen Sie unbedingt decken (Miete, Mobilität, Lebenshaltungskosten) und welche Einnahmen fehlen im Falle einer Berufsunfähigkeit? Die Höhe Ihrer Absicherung sollte sich an Ihrem tatsächlichen Bedarf orientieren, um Ihren Lebensstandard wirklich zu sichern.

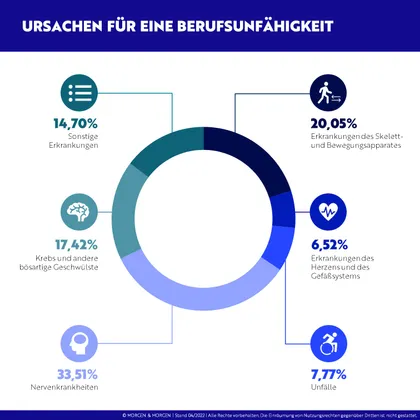

Um das Risiko des Einkommensverlusts im Krankheitsfall oder bei einem Unfall abzufedern, stehen primär drei leistungsstarke Lösungen zur Verfügung:

1. Die Berufsunfähigkeitsversicherung (BU): Dies ist die umfassendste und wichtigste Lösung. Sie schützt Ihr Einkommen, wenn Sie Ihren zuletzt ausgeübten Beruf aus gesundheitlichen Gründen nicht mehr ausüben können.

2. Die Grundfähigkeitsversicherung: Sie bietet eine sinnvolle Alternative oder Ergänzung, indem sie leistet, wenn fundamentale Fähigkeiten (wie Sehen, Sprechen, Gebrauch der Hände) verloren gehen.

3. Die Unfallversicherung: Sie stellt eine wichtige Ergänzung dar, da sie sofort Kapital bereitstellt, wenn eine dauerhafte Beeinträchtigung durch einen Unfall eintritt. Dies ist besonders wichtig, um akute Kosten (z.B. für Rettungs- und Bergungskosten, Umbaumaßnahmen oder Spezialbehandlungen) schnell decken zu können.

Wichtig ist, dass diese existenziellen Verträge sauber, passgenau und ohne Leistungslücken gestaltet werden. Dies gelingt in Zusammenarbeit mit einem renommierten und erfahrenen Partner. Wir helfen Ihnen, Stolpersteine zu erkennen und die optimalen Vertragsbedingungen zu finden. Denn entscheidend ist die Auswahl eines Anbieters, der nicht nur heute, sondern auch in vielen Jahren noch ein verlässlicher Partner für Sie ist.